-

為發可轉債調整會計政策 重慶建工凈資產收益率數據“打架”

2019-05-27 16:19:30 來源: 證券日報

記者 王鶴 見習記者 許焱雄

5月21日,重慶建工發布《公開發行A股可轉換債券申請文件反饋意見的回復》,針對證監會問詢的15個問題提交了一份長達182頁的回復公告,其中問題二、三引起了《證券日報》記者的注意。

最近三年加權平均

凈資產收益率數據“打架”

監管機構在反饋意見中問道:本次發行是否符合“最近3個會計年度加權平均凈資產收益率平均不低于6%”的規定?

為此記者查閱了重慶建工近三年的年報,數據顯示,2016年、2017年扣非后加權平均凈資產收益率分別為6.18%和5.96%。而在公司2018年年報里,2016、2017年的該項指標分別變為6.73%、6.11%。同時,記者并沒找到2018年年報中就此數據與歷史年報數據不符做出相關提示說明。

若用歷史年報中的數據計算,最近3個會計年度重慶建工的扣非后加權平均凈資產率為5.81%,若用2018年年報中的數據計算,則是6.05%,剛好達到發行最低要求。

可轉債預案與追溯調整

已披露財報的公告同日發布

帶著疑問,記者查閱了重慶建工計劃發行可轉債以來的所有歷史公告。

重慶建工于2018年7月7日首次發布可轉債預案,并同時發布“對2015年度已披露財務報表進行追溯調整的公告”。兩者時間過于巧合,難免讓人產生此舉動是否為了達到發行標準而對部分財務數據進行技術調整的疑惑。

雖然此前,重慶建工于2017年12月7日發布了《關于公司投資性房地產會計政策變更的公告》,將投資性房地產的計量方法由成本計量模式變更為公允價值計量模式,并對2017年9月30日、2016年12月31日、2016年1月1日的資產負債表及2017年1月份至9月份、2016年度利潤表進行了追溯調整,但記者查閱資料發現,相關準則從2007年就開始在上市公司中施行,不過重慶建工直到準備發行可轉債的前一年底才更改這一政策。

同時根據公告,重慶建工于2019年4月22日收到的證監會反饋意見,4天后,重慶建工公布了2018年年報,但在年報中卻未主動說明因調整會計政策導致2018年年報中2017年、2016年相關數據更改一事。

會計政策調整增加利潤

重慶建工對與發行可轉債同日公告的變更會計政策追溯調整財務報表的解釋為,根據《企業會計準則第3號-投資性房地產》《企業會計準則第28號-會計政策、會計估計變更和差錯更正》等相關規定,公司于2017年10月1日將投資性房地產的計量方法由成本計量模式變更為公允價值計量模式,能更加客觀的反映公司所持有的投資性房地產的真實價值,增強公司財務信息的準確性,因此對公司2016年12月31日及2016年1月1日的會計報表進行了追溯調整。

同時,重慶建工于2016年11月28日對應收款項壞賬準備政策變更,并對2015年財務報表進行追溯調整。公司對此表示,變更應收款項壞賬準備計提政策中分類更能體現公司會計政策的謹慎、穩健。

值得注意的是,投資性房地產的計量方法變更后,公司將不對投資性房地產計提折舊或進行攤銷,并以資產負債表日投資性房地產的公允價值為基礎調整其賬面價值。有會計師對記者說道,該會計政策變更的影響是,因為投資性房地產按照公允價值計量,公允價值的變動直接體現在利潤表的“公允價值變動收益”當中,因此會直接影響當期利潤,成本模式可以轉成公允價值模式,但公允價值模式不能轉成成本模式,所以一般會很謹慎。

公允價值由市場決定,而重慶建工主營收入絕大部分的來源地重慶市,其房地產價格近年來一直處于上漲趨勢,因此重慶建工這樣的調整大概率會增加利潤,以及減少營業成本等。

根據反饋意見回復中的數據,追溯調整后重慶建工2016年度投資性房地產增加了2.77億元,加權平均凈資產增加了2.2億元,歸屬于母公司所有者權益增加了2.32億元。

記者查閱數據,每年均有上市公司變更投資性房地產的計量方式,總比例仍然偏少,比如,上交所曾追問匹凸匹,變更投資性房地產的計量方式是否意在賬面扭虧。

記者在Choice金融終端公告大全中搜索“投資性房地產”關鍵字發現,2018年來,總計只有卓翼科技、珠海中富、桂冠電力、銀河生物、雪人股份、凱撒文化、希努爾、步步高、泰達股份、中南建設等十來家公司變更了投資性房地產的計量方式。

追溯調整后數據仍不一致

疑打制度擦邊球

監管機構也因此再次問詢重慶建工:“報告期內會計政策變更調整前后加權平均凈資產收益率(扣非前后孰低)是否符合本次公開發行可轉換公司債券的要求。”

重慶建工在反饋意見回復中稱,會計政策變更調整后2016年度、2017年度、2018年度加權平均凈資產收益率(以扣非前后孰低為準)分別為6.73%、6.11%、5.31%,三年的加權平均凈資產收益率平均為6.05%,均符合本次公開發行可轉換公司債券的要求。

同時,重慶建工在反饋意見及2018年報中再次調整了2016年及2017年扣非后加權平均凈資產收益率的數據,使得和此前年報數據6.18%和5.96%不一致。

上海創遠律師事務所許峰律師認為,雖然會計政策修改不需要重新發布更新數據后的年報,但是在年報也應當體現最新的差異對比,或做出說明。

一位不愿意透露姓名的行業人士稱:“該公司調整投資性房地產計量方式的盈余管理行為和動機比較清晰。上市公司差錯更正濫用,本質就是時空上的舞弊,打制度擦邊球,審計機構也有妥協或合謀的嫌疑。”

免責聲明:本網站所有信息,并不代表本站贊同其觀點和對其真實性負責,投資者據此操作,風險請自擔。

相關閱讀

-

豬肉價格再上漲:仔豬上漲接近2倍 繼續...

山東省畜牧獸醫信息中心的數據顯示,3月25日至3月31日,山東仔豬價格為32 52元 公斤,同比上升51 26%,環比上升11 79%。畜牧專家分析認為,

2019-04-10 11:38:32 -

中興通訊8個跌停后開板 逾700億市值蒸...

6月25日早間,中興通訊(000063)A股股票自6月13日復牌后,首次打開連續跌停板,截至發稿跌9 08%,報13 62元,市值約570億元,成交額62 2億元

2018-06-25 13:54:29 -

斯瓦爾巴群島 中國千里之外的土地,國...

在大多數國人的印象中,我國的領土范圍都集中在亞洲,在海外沒有土地。但實際上,在遠在3千公里之外的海外,歐洲邊緣,北冰洋之上,中國還

2018-02-22 10:32:13 -

馬云:“電子商務”一詞將被歷史淘汰 ...

2016年5月,權威人士在人民日報上撰文,談中國經濟走勢。幾乎與所有經濟學家和政府官員意見向左,權威人士非常肯定的將中國經濟定性為L型。

2018-02-22 10:29:31 -

美聯儲公布1月貨幣政策 考慮經濟增速增...

北京時間周四(2月22日)凌晨3:00,美聯儲公布的1月貨幣政策會議紀要顯示,大多數官員認為近期經濟前景溫和強勁,強勁的經濟增速增加了進一步

2018-02-22 10:14:39 -

區塊鏈概念股:多股澄清后仍大漲

四方精創等公司澄清緋聞;游久游戲遭問詢是否蹭熱點;愛康科技趁熱打鐵設立區塊鏈業務孫公司 近日,真格基金創始人徐小平就區塊鏈的一番

2018-01-24 14:15:42

- 消息:今年河南省在建新建高標準農田125...

- 我國完成首次火星探測任務無線聯試 為...

- 我科學家發現 捕捉古老地層火山灰的新方法

- 央地一系列扶持舉措為個體工商戶紓困解...

- 林草局:做好種苗生產供應 有序推進國...

- “北京文化28條”為產業發展注入新動能...

- 數字化助力服務業“提質擴容” 精準觸...

- 大藤峽水利樞紐工程正式下閘蓄水 工程...

關注

-

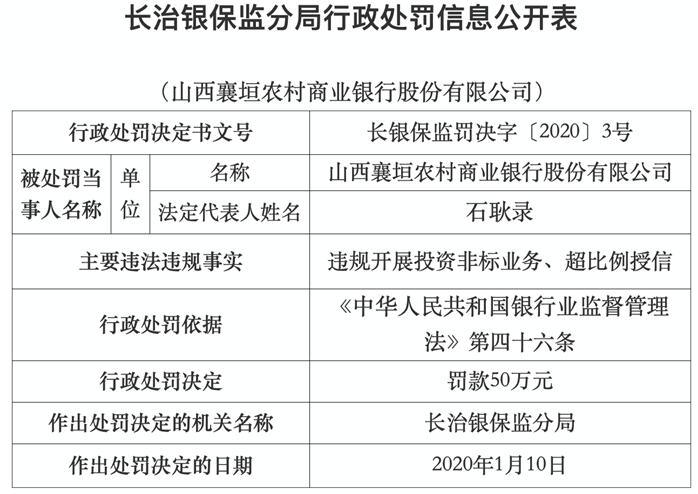

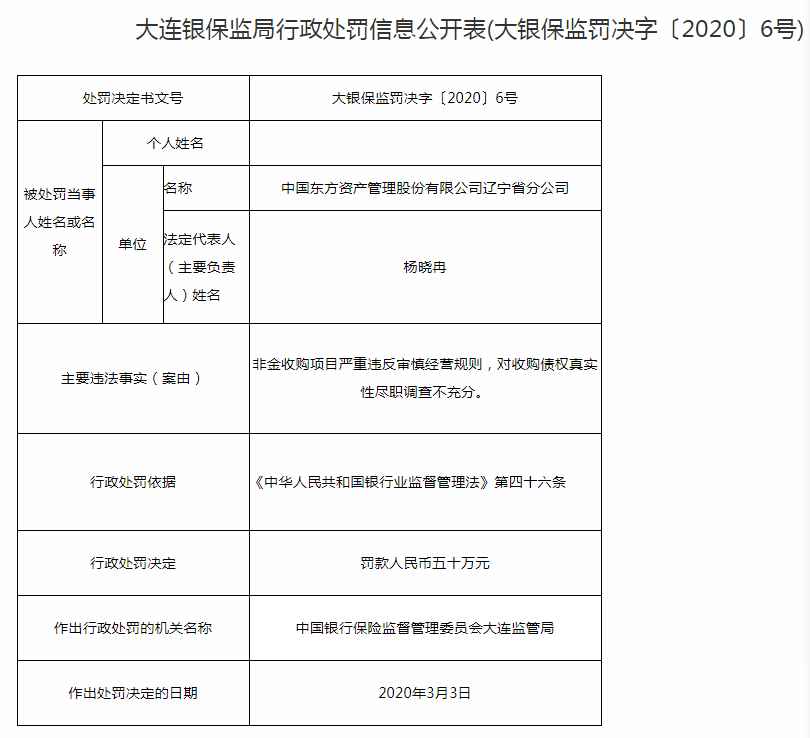

東方資管遼寧省分公司因收購盡職調查不充分等領50萬元罰單

2020-03-12 銀保監會官網今日更新的行政處罰信息顯示,中國東方資產管理股份有限公司遼寧省分公司因非金收購項目嚴重違...

-

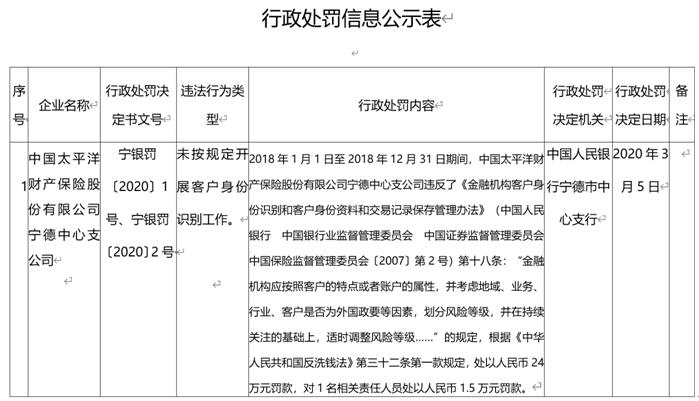

太平洋產險寧德支公司違法領罰單 未按規定識別客戶身份

2020-03-12 中國人民銀行福州中心支行今日公布的行政處罰信息公示表(寧銀罰〔2020〕1號、2號)顯示,2018年1月1日至2018...

-

二手房市場報告出爐:上半年多城樓市走出底部 后期成交量有...

2019-06-26 近日,貝殼研究院發布《2019中國房地產半年報》(以下簡稱《報告》),以真實成交數據復盤2019年上半年市場情...